Für viele Deutsche ist der Traum vom Eigenheim eng verknüpft mit der Frage nach den finanziellen Möglichkeiten und Risiken. Während die Bauzinsen nach einem Hoch im Jahr 2023 eine Seitwärtsbewegung zeigen, bleiben die Aussichten auf die zukünftige Entwicklung unsicher.

Dieser Artikel beleuchtet, wie sich die aktuellen Zinsbedingungen auf den Immobilienkauf auswirken. Zudem, welche Trends und Prognosen für 2024 vorhergesagt werden und ob in diesem Klima der Schritt ins Eigenheim eine lohnende Investition darstellt.

Aktuelle Situation der Bauzinsen

Die Situation der Bauzinsen zu Beginn des Jahres 2024 ist von einer gewissen Volatilität und Unsicherheit gekennzeichnet. Nachdem die Bauzinsen im Oktober 2023 ein Zwölfjahreshoch erreicht hatten, haben sie inzwischen eine Korrektur erfahren.

- Die aktuellen Bauzinsen liegen seit Mitte/Ende Dezember 2023 meist bei unter 4 Prozent, je nach Beleihung und Zinsbindung zwischen 3,5 und 4,1 Prozent.

- Für eine zehnjährige Baufinanzierung werden derzeit zum Beispiel durchschnittlich rund 3,87 Prozent pro Jahr berechnet.

Einflussfaktoren auf die Bauzinsen

Der Einfluss auf die Bauzinsen wird durch eine Vielzahl von Faktoren bestimmt, die sowohl die wirtschaftlichen Rahmenbedingungen als auch die spezifischen Marktgegebenheiten umfassen:

- Leitzinsen der Europäischen Zentralbank (EZB): Die EZB setzt die Leitzinsen fest, um die Geldpolitik innerhalb der Eurozone zu steuern. Eine Erhöhung der Leitzinsen führt tendenziell zu höheren Bauzinsen. Im Dezember 2023 lag der wichtigste Leitzins der EZB bei 4,5 Prozent.

- Zinserwartungen an den Anleihemärkten: Die Erwartungen an den Anleihemärkten bezüglich der Zinsentwicklung spielen ebenfalls eine Rolle. Wenn Anleger erwarten, dass die Zinsen steigen werden, erhöhen sich tendenziell auch die Bauzinsen, und umgekehrt.

- Renditen von Bundesanleihen: Da Bundesanleihen als sichere Anlage gelten, sind ihre Renditen ein Maßstab für das allgemeine Zinsniveau. Höhere Renditen bei Bundesanleihen führen in der Regel zu höheren Bauzinsen. Zehnjährige Bundesanleihen, welche als wichtiger Taktgeber für die Bauzinsen gelten, rentieren derzeit mit rund 2,20 Prozent.

- Pfandbriefrenditen: Eine höhere Rendite bei Pfandbriefen bedeutet, dass Banken mehr Zinsen für ihre Refinanzierung zahlen müssen, was sie in Form höherer Bauzinsen an die Kreditnehmer weitergeben. Die Zinsen für Pfandbriefe, die zur Refinanzierung von Immobilienkrediten dienen, liegen aktuell bei etwa 3,11 Prozent.

- Wirtschaftliche und politische Rahmenbedingungen: Die allgemeine wirtschaftliche Lage, politische Entscheidungen, Inflationsraten und andere makroökonomische Faktoren haben ebenfalls Auswirkungen auf die Bauzinsen. In wirtschaftlich unsicheren Zeiten tendieren die Zinsen dazu, zu steigen, während sie in stabilen Zeiten eher niedriger sind. Faktoren wie der Eroberungskrieg von Russland gegen die Ukraine wirken sich derzeit negativ auf Immobilienfinanzierungen aus.

- Immobilienmarkt und Nachfrage: Ein starker Immobilienmarkt mit hoher Nachfrage kann zu höheren Bauzinsen führen, während die Zinsen bei niedriger Nachfrage sinken.

Diese Faktoren zusammen bestimmen das aktuelle Zinsniveau für Baufinanzierungen. Es ist wichtig, diese Faktoren im Auge zu behalten, besonders wenn man eine Baufinanzierung plant oder eine Anschlussfinanzierung benötigt.

Auswirkungen auf Eigenheimfinanzierung

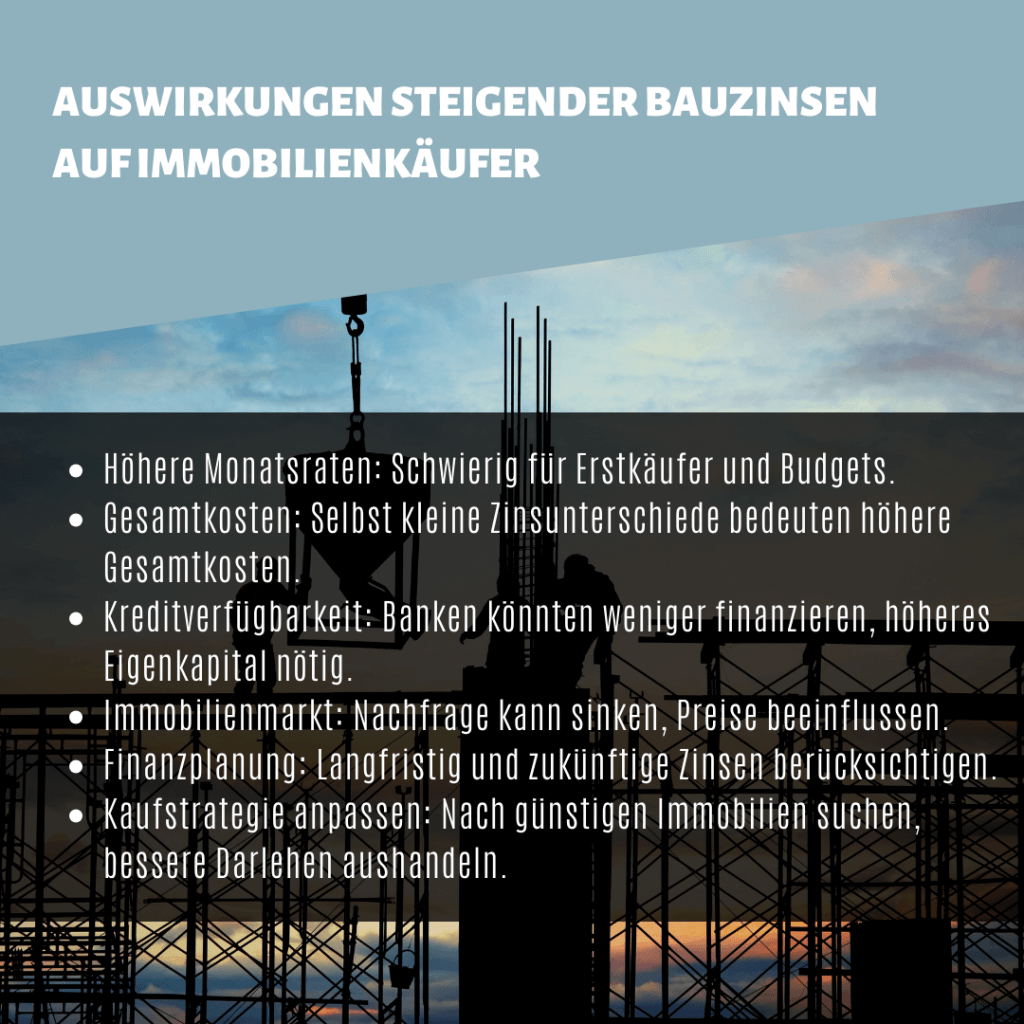

Die aktuellen Kredit- und Bauzinsen haben bedeutende Auswirkungen auf die Finanzierung von Eigenheimen. Hohe Zinsen erschweren es, den Traum zu erfüllen.

- Daher ist es gerade in Zeiten von steigenden oder volatilen Zinsen wichtig, gut zu planen, um sich nicht zu verschulden. Ein Online-Bausparvertrag-Rechner oder ein Kredit-Rechner sind nützliche Tools, um eine realistische Einschätzung der monatlichen Kosten zu erhalten.

Hier sind die wichtigsten Arten, auf die der Bauzins die Eigenheimfinanzierung beeinflusst:

Die aktuellen Bauzinsen erfordern eine umfassende Planung und Überlegung für alle, die ein Eigenheim erwerben möchten. Professionelle Beratung ist ratsam, um die besten Entscheidungen für die individuelle finanzielle Situation zu treffen.

Prognosen und Empfehlungen

Für das Jahr 2024 werden bei den Bauzinsen keine dramatischen Veränderungen erwartet:

- Experten prognostizieren, dass die Bauzinsen im ersten Halbjahr 2024 eine Seitwärtsbewegung zeigen werden, wobei der durchschnittliche Zinssatz für ein 10-jähriges Immobiliendarlehen bei rund 3,5 Prozent liegen dürfte. Diese Prognose deutet darauf hin, dass es keine signifikanten Sprünge in den Bauzinsen geben wird, wie es noch im Jahr 2022 der Fall war.

- Bezüglich der Immobilienpreise wird erwartet, dass die Lage und Energieeffizienz der Immobilien weiterhin wichtige Faktoren sein werden. In Metropolen werden die Preise voraussichtlich stabil bleiben, während im Umland ein leichter Rückgang und im ländlichen Raum ein stärkerer Rückgang erwartet wird. Insbesondere bei Immobilien mit niedriger Energieeffizienz.

- Für Interessenten, die auf der Suche nach älteren Immobilien sind, könnten sich Chancen auf Schnäppchen ergeben, allerdings mit der Notwendigkeit umfangreicher Sanierungen. Es wird empfohlen, mit etwa 500 Euro pro Quadratmeter für Sanierungskosten zu rechnen.

Die Prognosen deuten darauf hin, dass die Immobilienpreise und die Bauzinsen in 2024 relativ stabil bleiben werden, jedoch mit einigen regionalen und immobilienbezogenen Unterschieden.

Lohnt sich das Projekt Eigenheim in 2024?

Ob es sich anhand von Zinsen und dem Immobilienmarkt lohnt, in 2024 den Bau eines Eigenheims anzugehen, hängt von verschiedenen Faktoren ab:

- Immobilienpreise: Für 2024 wird ein weiterer Rückgang der Immobilienpreise prognostiziert. Die Deutsche Bank erwartet beispielsweise einen Rückgang um etwa fünf Prozent. Dies könnte für Käufer attraktiv sein, da die Immobilienpreise bereits seit dem Höhepunkt des Immobilienbooms Mitte 2022 rückläufig sind.

- Mietmarkt: Gleichzeitig wird erwartet, dass die Mieten, speziell in Großstädten, weiter ansteigen werden. Dies könnte den Kauf von Immobilien im Vergleich zur Miete attraktiver machen.

- Regionale Unterschiede: Die Lage der Immobilie bleibt ein entscheidender Faktor. In Metropolen werden die Preise voraussichtlich stabil bleiben, während in strukturschwächeren Regionen und im ländlichen Raum mit stärkeren Preisrückgängen zu rechnen ist.

- Zukünftige Zinssenkung: Eine mögliche Zinssenkung durch die Europäische Zentralbank in der ersten Jahreshälfte 2024 könnte den Immobilienmarkt stabilisieren. Die aktuellen Bauzinsen sind bereits gesunken, was den Kauf von Immobilien finanziell attraktiver machen könnte.

- Zukünftige Zinsentwicklung: Obwohl die Zinsen derzeit relativ stabil sind, sollte man zukünftige Zinsentwicklungen im Auge behalten, da diese die Kosten des Darlehens über die Jahre beeinflussen können.

- Wertsteigerungspotenzial: Überlegen Sie, ob und wie das geplante Eigenheim im Laufe der Zeit an Wert gewinnen könnte. Dies hängt von verschiedenen Faktoren ab, wie der Lage, der Bauqualität und den aktuellen Trends auf dem Immobilienmarkt.

- Eigenkapital und Kreditwürdigkeit: Ihre finanzielle Ausgangslage, inklusive des verfügbaren Eigenkapitals und Ihrer Kreditwürdigkeit, spielt eine entscheidende Rolle bei der Beurteilung der Machbarkeit eines Eigenheimbaus.

- Lebensumstände und Bedürfnisse: Berücksichtigen Sie Ihre individuellen Lebensumstände und Bedürfnisse. Passt das geplante Eigenheim zu Ihrer Familienplanung, Ihren beruflichen Plänen und Ihren langfristigen Zielen?

- Mögliche staatliche Förderungen: Informieren Sie sich über mögliche staatliche Förderungen und Zuschüsse, die für den Bau eines Eigenheims in Anspruch genommen werden können.

- Langfristige Perspektiven: Ein Eigenheimbau ist in der Regel eine langfristige Investition. Es ist wichtig, nicht nur die aktuellen Marktbedingungen, sondern auch zukünftige Entwicklungen in Betracht zu ziehen.

Zusammenfassend lässt sich sagen, dass das Projekt Eigenheimbau in 2024 unter den richtigen Bedingungen und mit sorgfältiger Planung lohnenswert sein kann. Es ist jedoch wichtig, alle Faktoren gründlich zu analysieren und ggf. professionelle Beratung in Anspruch zu nehmen, um eine fundierte Entscheidung zu treffen.

Fazit

Das Jahr 2024 stellt angehende Eigenheimbesitzer vor eine komplexe Entscheidungssituation. Angesichts stabilisierter Bauzinsen und eines prognostizierten Rückgangs der Immobilienpreise ergibt sich ein differenziertes Bild: Während in Metropolen mit stabilen Preisen zu rechnen ist, könnten ländliche Regionen günstigere Kaufoptionen bieten. Dieser Trend wird von einer steigenden Mietnachfrage begleitet, die den Erwerb von Eigentum im Vergleich zur Miete attraktiver machen könnte.

Entscheidend bleibt jedoch die individuelle finanzielle Lage, einschließlich Eigenkapital und Kreditwürdigkeit, sowie die persönlichen Lebensumstände und langfristigen Pläne. Die Möglichkeit zukünftiger Zinssenkungen könnte zusätzlich eine Rolle spielen. Somit kann 2024 für den Immobilienerwerb unter den richtigen Umständen und mit sorgfältiger Planung durchaus vorteilhaft sein.